Al momento de invertir muchas veces solo tenemos en consideración las inversiones tradicionales a través de bancos o empresas especializadas; depósitos a plazo, fondos mutuos, y acciones. Estos productos son cómodos y no muy difíciles de acceder pero debemos tener en cuenta que existen otro tipo de inversiones, entre ellas, la inversión inmobiliaria.

Probablemente conoces a alguien que tenga un departamento para arrendar o que haya vendido su casa a un precio mayor al de compra, esto es parte de las maneras de invertir en este mercado.

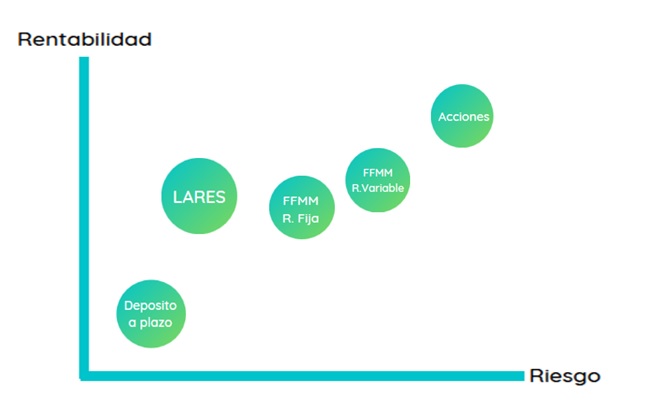

Ahora, ambos tipos de inversión tienen sus pros y sus contras. Veamos entonces, cuales son estos pros y contras en dos importante aristas en cuanto a inversiones. Rentabilidad y Riesgo.

Los depósitos a plazo son casi equivalentes a guardar la plata bajo el colchón, el riesgo es mínimo pero la rentabilidad es baja. El riesgo que existe con los depósitos a plazo es que la inflación puede superar la tasa de rentabilidad de nuestros depósitos, lo que entonces significa que la plata depositada ahora tiene menos valor! El depósito con más rentabilidad en enero 2020 (con un plazo a 90 días) tenía una tasa de 0.7417%[1]. Si hubiésemos depositado $200.000 en enero al final del periodo hubiésemos tenido $201.483, lento pero seguro hemos ganado $1.483, o eso podríamos decir de no ser por la inflación. $200.000 en enero corresponden a aproximadamente $201.400 en abril 2020 por ende nuestra inversión realmente solo a rentado 0.0417%.

Por otro lado, tenemos los fondos mutuos y las acciones. Estos instrumentos de inversión son más riesgosos y por ende su rentabilidad es mayor a la de los depósitos a plazo. Los fondos mutuos tienen un riesgo más diversificado que las acciones al invertir en varias empresas, industrias, y países al mismo tiempo. Si en un fondo mutuo hay inversión en Europa y Chile, en el caso de que Chile sufriera económicamente la parte del fondo que está invertido en Europa haría que la caída de la parte chilena tuviera un menor impacto en la rentabilidad del fondo, así mismo con variedad de industrias y empresas.

Fondos mutuos de renta fija son los fondos con el menor riesgo pero también con la menor rentabilidad. En 2019 estos instrumentos de inversión rentaron en entre 3.3% y 6.2% anual dependiendo del plazo de la inversión. Estos fondos invierten en distintos porcentajes en instrumentos de deuda; deuda gubernamental, bonos, y depósitos[2].

Fondos Mutuos de renta variable busca invertir en distintos mercados e industrias, consolidados y emergentes. Dado que los riesgos aumentan por la fluctuación de los mercados, también lo hace la rentabilidad. Estos fondos son por lo general de largo plazo, con la fluctuación de las inversiones de los fondos, se espera que el inversionista pueda esperar la recuperación de las posibles caída en los retornos, ya que los fondos invierten en instrumentos de capitalización principalmente acciones.

Existen también, fondos balanceados que mezclan 90%-85% renta fija y 10%-15% renta variable.

Las acciones son mas especificas, y por ende, tienen un riesgo mayor. Con las acciones nada mas compramos participación en una empresa, nuestro retorno dependerá absolutamente del desempeño que esta tenga. Hay acciones que son más seguras como las de empresas estatales, su rentabilidad es más baja que el de una empresa privada pero a la vez es más segura. En el 2019 solo siete de las 30 empresas que conforman el IPSA tuvieron resultados positivos (IPSA, es el índice que agrupa las 30 acciones con más presencia bursátil). Acumulado al final del año 2019, por ejemplo, Falabella tuvo una caída de 36.6% de su valor, mientras que Parque Arauco tuvo un alza de 19,7%. Un 20% de retorno suena excelente, pero la incertidumbre y la posibilidad de perder un 37% de la inversión hacen que las acciones sean tan atractivas como riesgosas.[3]

Ya debes haber notado que rentabilidad y riesgo están fuertemente relacionados. A mayor riesgo, mayor recompensa! Sin embargo, esto pareciera ser un paradigma de la inversión tradicional, veamos qué pasa con riesgo y rentabilidad en la inversión inmobiliaria.

Una inversión inmobiliaria es diferente a la tradicional en primer lugar por quien maneja la inversión. Existen hoy en día empresas especializadas, y corredoras que te ayudan con la adquisición de una propiedad para inversión pero es tangible y 100% tuya.

Que riesgos corre la inversión inmobiliaria? Estas inversiones en comparación a fondos mutuos y acciones tienen la garantía de estar respaldadas por la propiedad y están en un mercado mucho más estable. Sin embargo, estas inversiones tienen un plazo superior a un instrumento bancario para empezar a percibir un beneficio y se necesita de un capital de inversión mayor.

Además, la compra de una propiedad para inversión generalmente está asociada a créditos, por ende, la deuda se come por un tiempo parte de los ingresos que generemos y pueden existir “lagunas de beneficio” cuando nuestra propiedad se encuentre desocupada en busca de compradores o arrendatarios. El riesgo de vacancia es mucho más perceptible cuando se tiene un crédito asociado al inmueble, ya que mientras no tengamos arrendatario el dividendo del crédito será un costo que sale directo del bolsillo del propietario.

A pesar de que los riesgos son menores que en otro tipo de inversiones, esto no condiciona la rentabilidad! La rentabilidad de la inversión inmobiliaria bordea entre 5% y 7%[4], además este rango puede fluctuar dependiendo de si la propiedad para inversión se usa para arriendos o compra y venta de la propiedad.

Cuan rentable sea la inversión anualmente estará dado por dos factores; arriendo y plusvalía. El precio de arriendo dependerá del tipo de propiedad, su tamaño, y ubicación, pero fluctúa entre un 4% y un 7%. Por otro lado, la plusvalía – cuanto sube el precio de la propiedad dada mejoras en factores como infraestructura y accesibilidad – es en promedio 5% anual para Santiago. La suma de la rentabilidad de ambos factores será la rentabilidad total de la inversión.

En resumen, el riesgo que estemos dispuestos a asumir será crucial para la rentabilidad que podamos alcanzar… siempre que hablemos de inversiones tradicionales. Las inversiones inmobiliarias tienen la ventaja de acercarnos a los instrumentos de más rentabilidad que ofrecen los bancos pero sin condicionarnos al riesgo.

[1] Granel, M. (2020, January 15). Mejores depósitos a plazo fijo 2020. Retrieved from https://www.rankia.cl/blog/mejores-depositos-a-plazo/3868509-mejores-depositos-plazo-fijo-2020

[2] Informe anual Fondos Mutuos Cifras a diciembre de 2019 ASOCIACIÓN DE ADMINISTRADORAS DE FONDOS MUTUOS DE CHILE. (2020). Informe anual Fondos Mutuos. Retrieved from http://www.aafm.cl/2016/wp-content/uploads/2020/03/Informe-anual-2019.pdf

[3] Molina, T. (2019, December 30). Las acciones con mejor y peor rentabilidad este 2019 en que la Bolsa registró su mayor caída en seis años. Retrieved from https://www.emol.com/noticias/Economia/2019/12/30/971909/Acciones-mejor-y-peor-rentabilidad.html

[4] Castillo, F. (2020, April 3). ¿Conviene invertir en inmuebles en Chile hoy? Toda la verdad. Retrieved from https://www.palacioriesco.cl/conviene-invertir-en-inmuebles-en-chile-hoy-toda-la-verdad/